Ai trưởng thành cũng đều muốn sở hữu cho mình một ngôi nhà riêng không còn phải đi ở thuê, ở trọ và có thể ổn định cuộc sống gia đình chăm lo con cái nhưng độ tuổi thích hợp nhất để mua nhà là khi nào.

Trong độ tuổi sung sức nhất cho làm việc kiếm tiền là từ 25 đến 45 tuổi và chúng ta cần xem xét những yếu tố ảnh hưởng đến việc mua nhà:

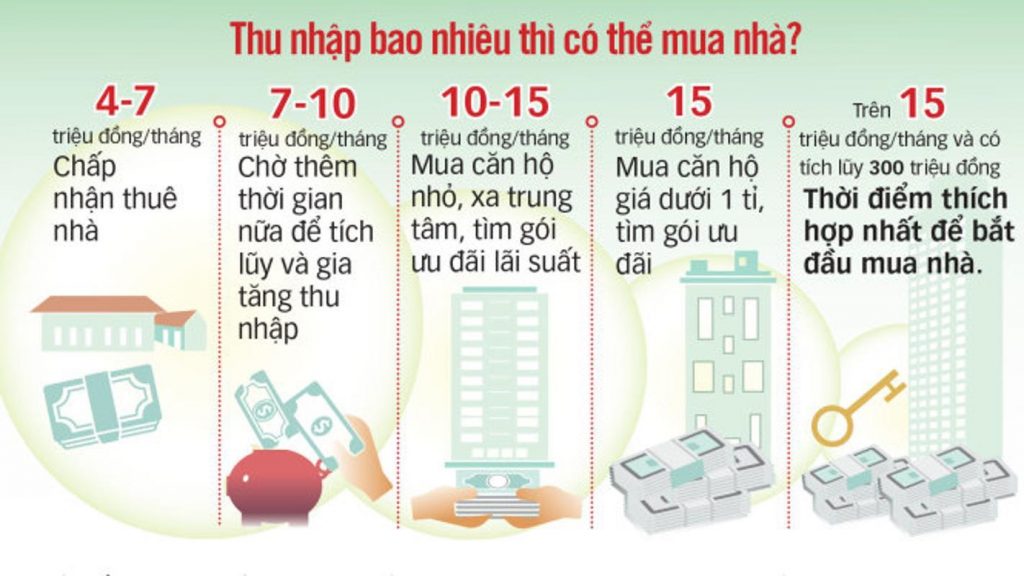

1. Thu nhập của bạn

Theo một chuyên gia ngân hàng phụ trách mảng khách hàng cá nhân cho biết: “Đối tượng khách hàng từ 25 đến 35 tuổi chiếm tỷ trọng lớn trong số các khách hàng của ngân hàng này trong những năm gần đây. Phân khúc này có mức nợ tín dụng lên đến trên 6,000 tỷ đồng”.

Đối với các bạn trẻ mới ra trường đi làm với mức thu nhập từ 7-8 triệu đồng/ tháng thì nên thuê nhà ở để tạo ra nguồn tích luỹ cả về kiến thức và thu nhập, tạo tiền đề để sớm hoạch định phương án mua nhà.

Nhưng với thu nhập từ 15 triệu đồng mỗi tháng trở lên, thì việc mua nhà dễ dàng hơn nhiều nếu người đi làm có kế hoạch tài chính và biết cách tích lũy.

2. Kết hôn: tổng thu nhập có thể tăng gấp đôi giúp khả năng sở hữu căn nhà cao hơn

Thống kê từ một chủ đầu tư về dự án nhà ở xã hội tại Bình Dương cho biết: đối tượng nhắm tới là công nhân đang làm việc trong khu công nghiệp, khu chế xuất gần dự án. Với mức thu nhập chỉ 6-7 triệu/tháng thì khả năng sở hữu nhà là không thể. Nhưng với mỗi cặp vợ chồng thì tổng thu nhập có thể 15 triệu đồng/tháng thì vẫn đủ điều kiện mua nhà nếu biết lên kế hoạch tài chính tốt.

Như vậy, nếu kết hôn thì tổng thu nhập tăng lên chưa kể khoản tích lũy được sau đám cưới cùng với sự vay mượn giúp đỡ từ gia đình và bạn bè cho vay mua nhà.

Ngoài ra hiện nay, nhiều ngân hàng có nhiều gói vay phù hợp với nhiều đối tượng và lãi suất ngày càng ưu đãi cùng với ngân sách đầu tư bất động sản ngày càng lớn, giúp bạn có nhiều lựa chọn. Với các dự án ngày càng đa dạng phù hợp với thực tế thu nhập của người dân Việt Nam, giá nhà chung cư, căn hộ tiện nghi đã dần trở nên phù hợp hơn, tạo cơ hội cho ngày càng nhiều người có khả năng đạt được cột mốc mua được căn nhà đầu tiên.

3. Căn hộ vừa túi tiền

Với căn hộ diện tích nhỏ chỉ từ 1-2 phòng ngủ, mức giá 21 triệu đồng/ m2 trở xuống – Cơ hội sở hữu căn nhà trở nên đơn giản hơn nhiều cho các bạn trẻ trong độ tuổi vàng. Bạn có thể phân bổ kế hoạch mua ngồi nhà trong thời gian đầu với nhu cầu chưa nhiều: 1 phòng ngủ vợ chồng, 1 phòng cho người thân trong khuôn viên chung cư tiện nghi đã là một lựa chọn khá tuyệt vời.

Ông Ngô Quang Phúc, phó tổng công ty CP địa ốc Him Lam cho hay: ” Năm 2016, đơn vị sẽ đưa ra thị trường 2,000 căn hộ với 95% sản phẩm có diện tích nhỏ khoảng 60-65m2, trang bị đầy đủ tiện ích, tiện nghi của cuộc sống hiện đại như hồ bơi, spa, phòng thể thao, nhà trẻ, siêu thị và khi vui chơi …, dù vậy giá của mỗi căn hộ chỉ ở mức 1-1,5 tỷ đồng”

Ngoài ra có nhiều dự án vừa có mức giá cực kì phải chăng cho người thu nhập ổn định vừa phải, chỉ tầm trên dưới 1 tỷ 2 cho 1 căn hộ đầy đủ tiện nghi và tặng cả nội thất cho người mua.

Ngoài ra, các đơn vị này còn liên kết với ngân hàng để đưa ra các gói tài chính cho vay với lãi suất ổn định nhiều năm chỉ dao động ở mức 5%, bên cạnh đó khi chêch lệch về lãi suất, công ty còn bù tiền cho KH để gia tăng khả năng chi trả. Đó là giải pháp mà các tập đoàn BĐS lớn của của Việt Nam hay vốn đầu tư nước ngoài đều đang hướng đến nhằm uơm mầm mơ ước của đại đa số dân số Việt Nam ở lứa tuổi vàng, cũng như tạo điều kiện để họ có thể tự tin quyết định thực hiện bước 1 trong kế hoạch của đời,

4. Tính toán phương án trả nợ

Phương án trả nợ là câu chuyện khiến người mua ngần ngại nhất, quan tâm nhất và cũng là thắc mắc khó nói ra nhất. Tuy nhiên, thực tế hiện nay theo nhiều nghiên cứu mà Infox Việt Nam tổng hợp, thực tế chỉ ra rằng: Nếu cặp vợ chồng của bạn đã có thu nhập trên 10 triệu đồng/ người/ tháng tức là tầm trên 20 triệu/ tháng, bạn đã có thể nghĩ đến chuyện mua nhà. Đặc biệt, nếu chọn được các căn hộ có mức giá xấp xỉ 1 tỷ đồng – 1,05 tỷ là ví dụ, thì theo chúng tôi bạn nên tìm hiểu gói hỗ trợ 30,000 tỷ đồng của nhà nước cho ngành BĐS trong 15 năm. Tức là lãi suất sẽ không vượt quá 6%/ năm. Gói đang được kiến nghị gia hạn thêm với thông tin có khả năng sẽ kết thúc vào ngày 31/5/2015.

Hiện nay có nhiều dự án có các sản phẩm chỉ có giá từ 1,2 tỷ đồng. Vì vậy, khi thu nhập của 2 vợ chồng dao động 15-21 triệu đồng/ tháng là đã có thể tham gia mua nhà. Với mức thu nhập như vậy, khách hàng chỉ cần trả trước tối thiểu là 20% và vay từ 15 đến 20 năm để mua được căn nhà.

Ngoài ra, ngân hàng cũng tham gia tích cực trong việc đưa cơ hội mua nhà đến gần với bạn hơn trong việc hỗ trợ người mua rất nhiều trong việc tính toàn phương án trả nợ, với 2 hình thức trả nợ là:

+ Cuối kỳ: nếu trả dư nợ cuối kỳ cho khoản vay 600 triệu đồng, lãi bình quân 7% / năm thì tổng số tiền phải trả sau 3 năm là 126 triệu đồng lãi suất + tiền vay gốc.

+ Trả góp định kỳ – Hình thức này sẽ phù hợp hơn với nhu cầu mua nhà để ở và KH có nguồn thu nhập ổn định, tiết kiệm chi phí lãi vay cũng như giảm dần kế hoạch trả nợ, áp lực cuối kì. Như tính toán ở trên thì nếu trả góp định kỳ thì chỉ phải góp trả 6 triệu đồng/ tháng.

5. Infox Vietnam kết luận: 25-30 tuổi nên mua nhà từ 1-1,2 tỷ đồng

Theo Infox Vietnam, với áp lực trả nợ được giảm tải sau nhiều thời kỳ biến động của thị trường BĐS, cũng như nguồn cung BĐS dần trở nên cao hơn, cung tín dụng cũng được phân phối nhiều hơn khiến cho việc mua nhà đã trở nên dễ dàng hơn bao giờ hết. Với bạn trẻ từ 25 tuổi trở lên nên đặt mục tiêu mua nhà dưới 1,5 tỷ đồng để phù hợp với khả năng chi trả trên tổng thu nhập dao động từ 20 triệu/ tháng và có thể chọn mua theo hình thức góp dài hạn trong 20 năm cho căn hộ 1,2 tỷ theo hình thức trả góp 20 năm, mỗi tháng là 10-14 triệu đồng.

Bình luận